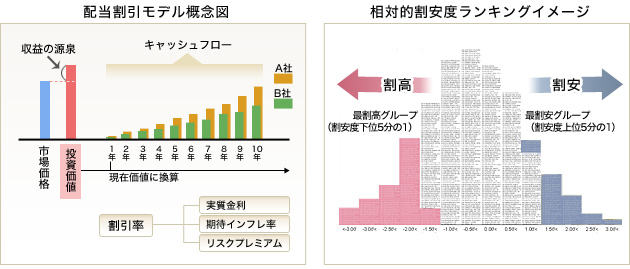

投資価値の考え方(株式の場合)

| 株価は市場で決定されます。 しかし、市場で決められた価格がいつでも適正であるとは限りません。過去を振り返っても急激な価格変動が観測されますが、市場は株式の経済価値を過大評価したり、過小評価することがあります。 |

| そこで、市場価格に頼らない、株式の経済価値を見定めることが重要となります。この、株式そのものが持つ経済価値を「投資価値」といいます。 市場で実際に売買されている価格を「外」の価値とすれば、この投資価値は「内」の価値であり、「内在価値」や「Fair value(フェア・バリュー)」とも言われます。配当水準や企業の経営成績(利益)などを分析することで、投資価値を導き出します。 |

STEP2:YESモデルによる投資価値分析(例)

投資哲学に基づくシミュレーション

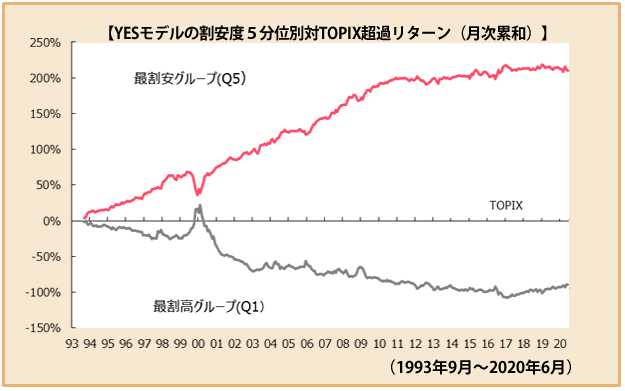

- 国内株式は、国内全上場・登録銘柄の中から当社が選定した約700銘柄からなる投資ユニバースを対象として分析しています。

- 上図でいうQ5(Q1)は、投資ユニバース約700銘柄の相対的割安度上位(下位)20%(時価ベース)の銘柄群で構成されたポートフォリオを、月1回リバランスした場合における対TOPIX累積超過収益率を示したものです。なお、リバランスに係る売買コストは考慮しておりません。

- 上図で使用しているデータは、過去の実績(シミュレーション)を示したものであり、将来の結果をお約束するものではありません。