資産運用を始める前に考えたいこと

資産運用を始める前に、まずは「資産運用の目的」が何か考えてみましょう。ライフスタイルの多様化と共に資産運用の目的も様々考えられますが、誰でも共通しているのは「老後の生活」を迎えるということ。お金に困らず過ごすためにも「老後の生活=セカンドライフ」を見据えて長期的な視点で自分に必要な資産形成を始めていきましょう。

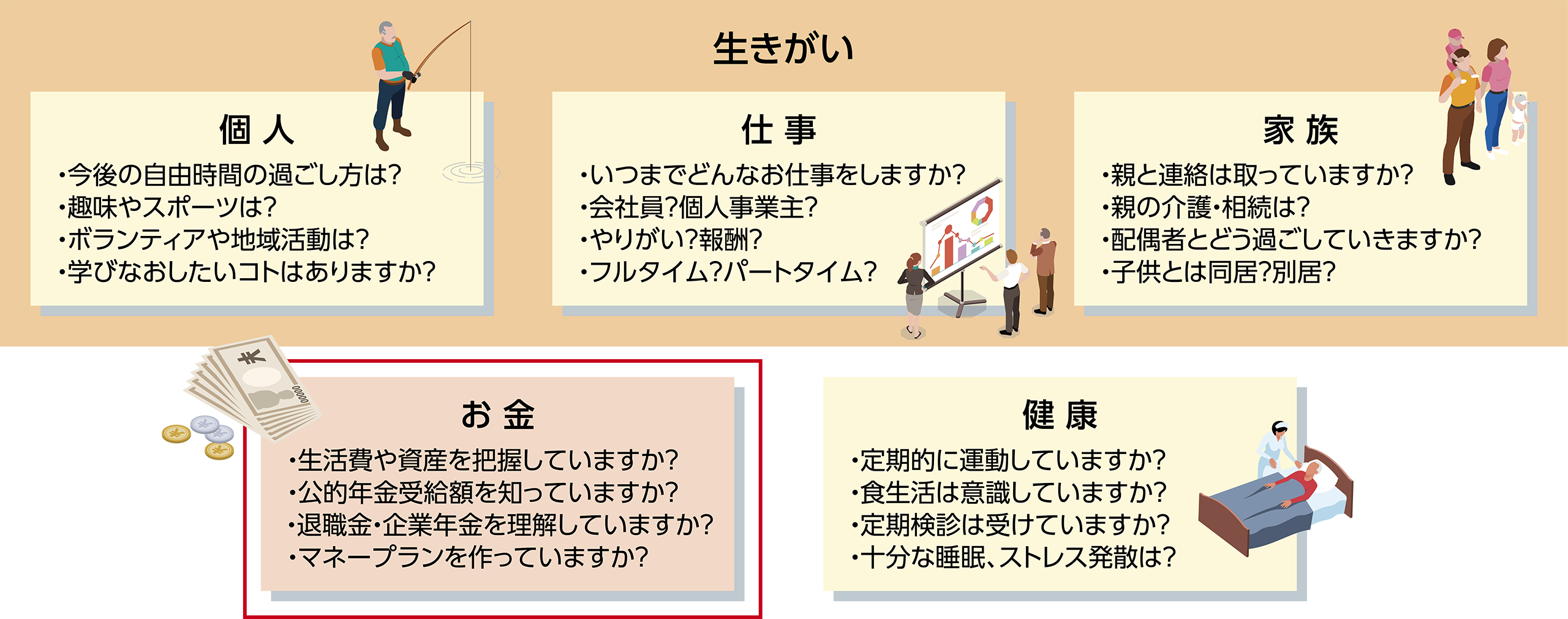

セカンドライフの生活イメージできていますか?

セカンドライフで何を生きがいとするかは多様な選択肢が考えられますが、セカンドライフの基盤が「お金と健康」であることは全員同じです。特にお金に関しては、必要な生活費、受け取る退職金・年金等、将来の収入と支出の見通し(マネープラン)を早めにイメージしておくことで、資産運用をする際に必要な「運用期間」、「目標とする金額」、「期待するリターン」等が明確になるため、スムーズに運用をスタートすることができます。

老後の収入の三本柱

セカンドライフにおけるマネープランを考える上でも資産運用は欠かせません。一般的にセカンドライフの生活費は①年金収入、②勤労収入、③資産収入の3つで構成されます。

年金収入

公的年金は原則65歳から開始します。この他に公的年金の上乗せとして私的年金もあり、確定拠出年金(企業型DC・iDeCo)では掛金を運用する際に税制メリットがあります。

勤労収入

60歳以降も収入のある仕事をする人の割合は年々増加しています。退職後も精力的に働けるようリカレント教育※等に取り組んでみるのも豊かなセカンドライフを過ごすための一つの手段と言えます。

リカレント教育とは社会に出てからも必要な知識やスキルを継続的に学ぶことを指します。

資産収入

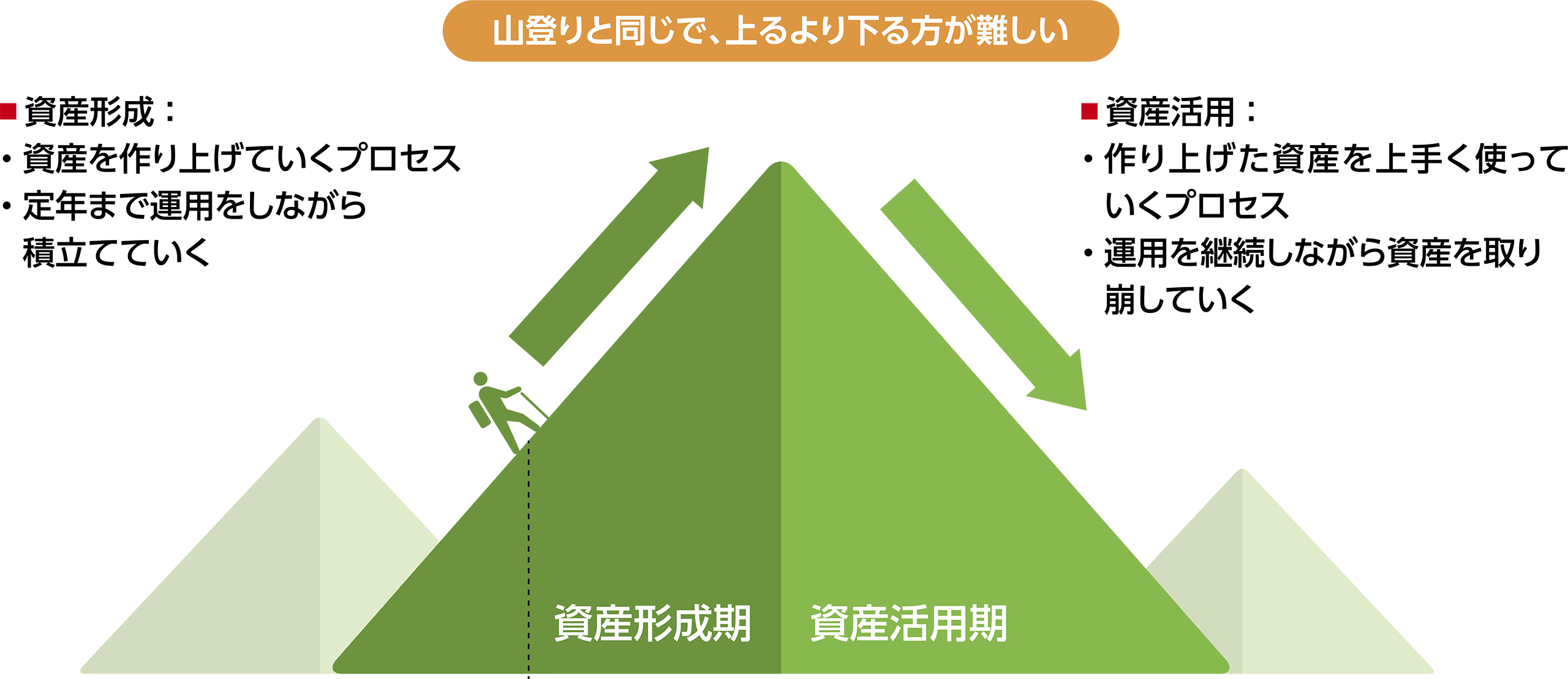

現役時代からの資産形成で作られた資産を、老後の生活では計画的に取崩しながら使っていくようになります(資産活用期) 。しかし、必要な額を取り崩していくだけではあっという間に資産の寿命が尽きてしまいます。資産活用期にも運用を継続することで、資産の目減りを遅らせる効果(資産寿命の延伸)や、毎月取り崩す資産を増やす効果が期待できます。使いながら運用する、資産の出口戦略が実はとても重要なんです。

人生100年時代のマネープランは、ライフステージの変化等によってその都度見直しが必要になります。資産形成の大切な目的をしっかり確認した上で、自分に必要な運用をスタートしていきましょう。