活用したい!資産形成制度(確定拠出年金編)

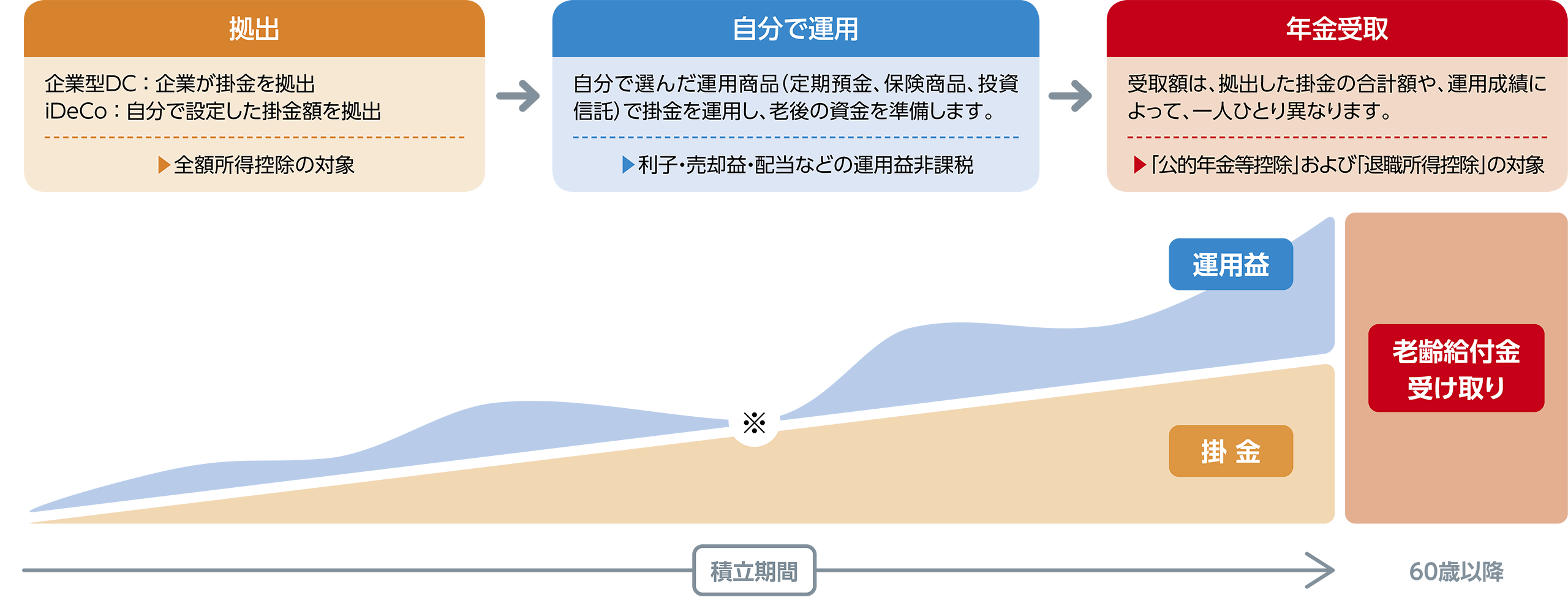

私的年金制度の一つである確定拠出年金は、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。

掛金を事業主が拠出する企業型DC(企業型確定拠出年金)と、加入者自身が拠出するiDeCo(イデコ・個人型確定拠出年金)があります。

確定拠出年金の仕組み

確定拠出年金(企業型DC・iDeCo)は毎月決まった金額の掛金を拠出し投資信託等で積立投資することが出来ます。積み立てた資産は原則60歳以降まで払い出すことはできませんが、長期の運用が可能なことから老後の資産形成の基盤として活用することができます。

元本確保型の商品もありますが、投資信託等の商品の場合は元本を下回る可能性もあります。確定拠出年金制度の詳細は下記制度概要の表を併せてご覧ください。

確定拠出年金(企業型・iDeCo)は運用で得られた利益が非課税なだけでなく、拠出金額を所得から差し引くことができるためその分、所得税・住民税の負担が軽くなるメリットがあります(企業型DCはマッチング拠出分が所得控除対象)。また積み立てた資産を引き出す際にも受け取り方によって退職所得控除や公的年金等控除を活用することが可能です。運用益以外に税制メリットを受けられる点はNISA(少額投資非課税制度)には無い特徴と言えます。

| 制度概要 | 企業型DC | iDeCo | |

|---|---|---|---|

| 年間限度額 | 最大66万円 | 24~ 81.6万円 |

|

| 税制メリット | 拠出金額 | 全額所得控除 ※1 | |

| 運用益 | 非課税 ※2 | ||

| 受取時 | 退職所得控除 公的年金等控除 |

||

| 非課税運用期間 (原則) |

70歳 ※3 (加入可能年齢) |

65歳未満 (加入可能年齢) |

|

| 途中引き出し | 原則60歳以降 | ||

| 各種手数料 | なし | あり ※4 | |

企業型DCはマッチング拠出分が所得控除の対象

積立金への特別法人税(1.173%)は凍結中

規約によって加入可能年齢が異なります

国民年金基金連合会や金融機関への手数料が発生します

確定拠出年金(企業型DC・iDeCo)で投資可能な商品

運営管理機関が選定した商品が投資可能商品になり、加入者はラインアップから商品を選択することができます。投資可能商品は主に①定期預金・保険等の元本確保型商品、②投資信託に分類されます。加入者は複数の運用商品を自由に選択することができ、運用途中に商品を入れ替えることもできます。

2025 年8月現在の情報に基づいて作成しております。今後法律改正や制度変更が行われた場合、内容が変更になる可能性があります。