「年金制度改正法案」成立!確定拠出年金DCはどう変わる?

カテゴリー

- 制度

年金制度改正法が2025年6月20日に公布されたことを受けて、確定拠出年金(企業型DC、iDeCo)がより使いやすく生まれ変わります。このコラムでは確定拠出年金に関わる主な改正のポイントを3つご紹介していきます。

確定拠出年金(企業型DC、iDeCo)の改正ポイント

年金制度改正法の内、確定拠出年金に関わる改正は以下の3つです。

- 加入可能年齢の引き上げ(iDeCo):2026年12月施行

- マッチング拠出における加入者掛金の額の制限撤廃(企業型DC):2026年4月施行

- 拠出限度額の引上げ(企業型DC、iDeCo):2026年12月施行

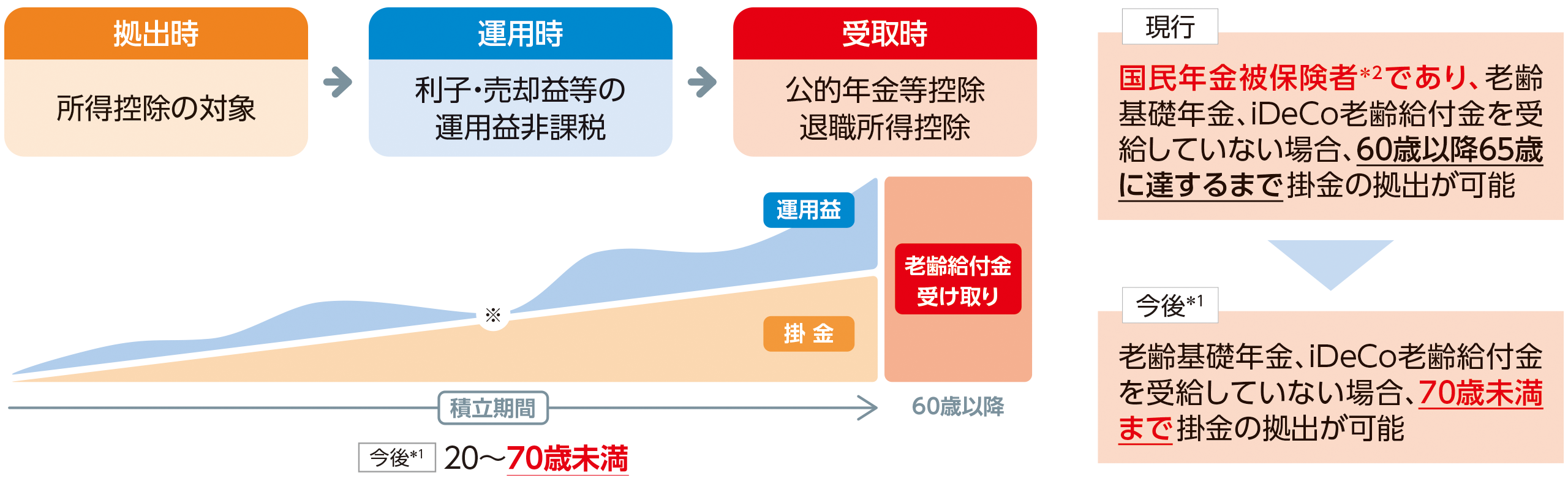

加入可能年齢の引上げ(iDeCo):2026年12月施行

これまでは、65歳まで掛金を拠出できましたが、今回の改正で、70歳未満まで掛金拠出ができるようになり、「国民年金被保険者であること」という要件もなくなります。つまり退職後も働き方に関係なくiDeCoを利用した長期の資産形成が可能になり、iDeCoをこれまでより長く活用し、老後資金の準備を進めることが出来るようになります。

投資信託等の商品の場合は元本を下回る可能性もあります。

*1 運営管理機関により対応時期が異なります。

*2 第二号被保険者または任意加入被保険者(60歳までに老齢基礎年金の受給資格期間を満たしていない、満額の年金を受給できないなどの理由があり、60歳以降も国民年金に任意で加入している人(厚生年金保険、共済組合等加入者を除く))

*3 iDeCo加入者、iDeCo運用指図者、企業年金からiDeCoに資産を移換する人が対象(ただし、制度施行から3年を経過する日までは当てはまらない人も加入可能。掛金上限は月額62,000円)

出所:厚生労働省HP「年金制度改正法の概要」

(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00017.html)より作成

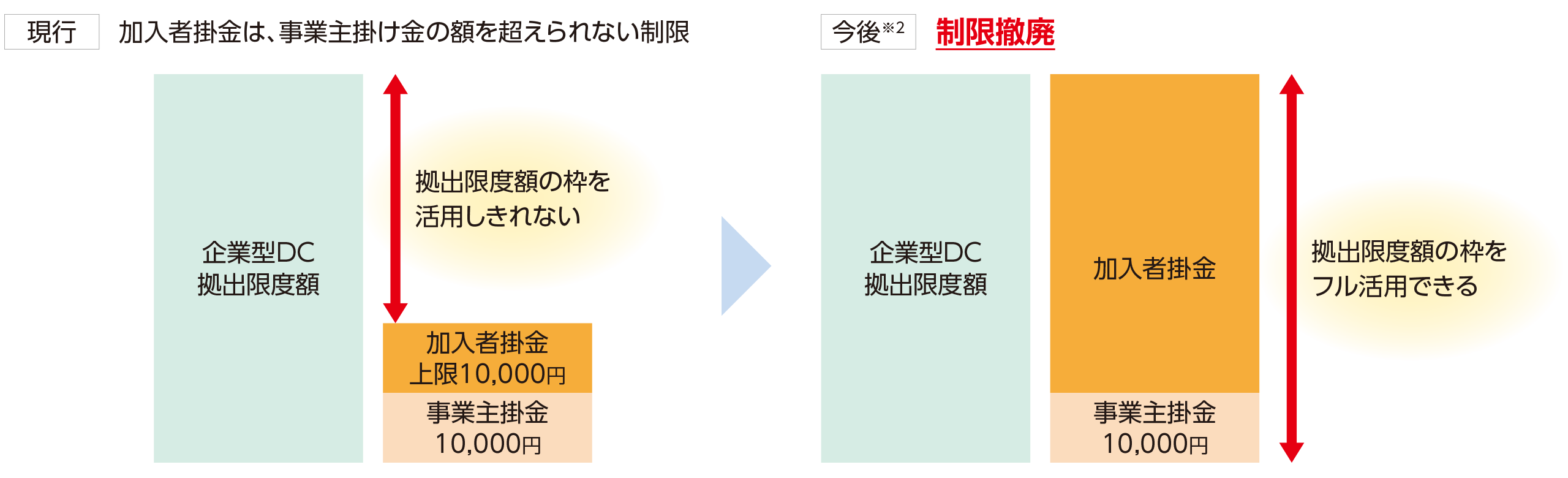

マッチング拠出における加入者掛金の額の制限撤廃(企業型DC):2026年4月施行

マッチング拠出とは、企業が拠出する掛金に加入者自身も掛金を上乗せして拠出できる制度で掛金は所得控除の対象になります※1。 これまでは、「加入者掛金は事業主掛金の額を超えられない」という制限がありましたが、今回の改正でその制限が撤廃されます。より多くの金額を税制メリットを受けながら積み立て、資産形成を進められるようになり、企業型DCの活用をさらに促進することが期待されます。

事業主の掛金に上乗せして、加入者が掛金を拠出すること。加入者がiDeCOで拠出している場合、マッチング拠出は利用できません。

運営管理機関により対応時期が異なります。

出所:厚生労働省HP「年金制度改正法の概要」

(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00017.html)より作成

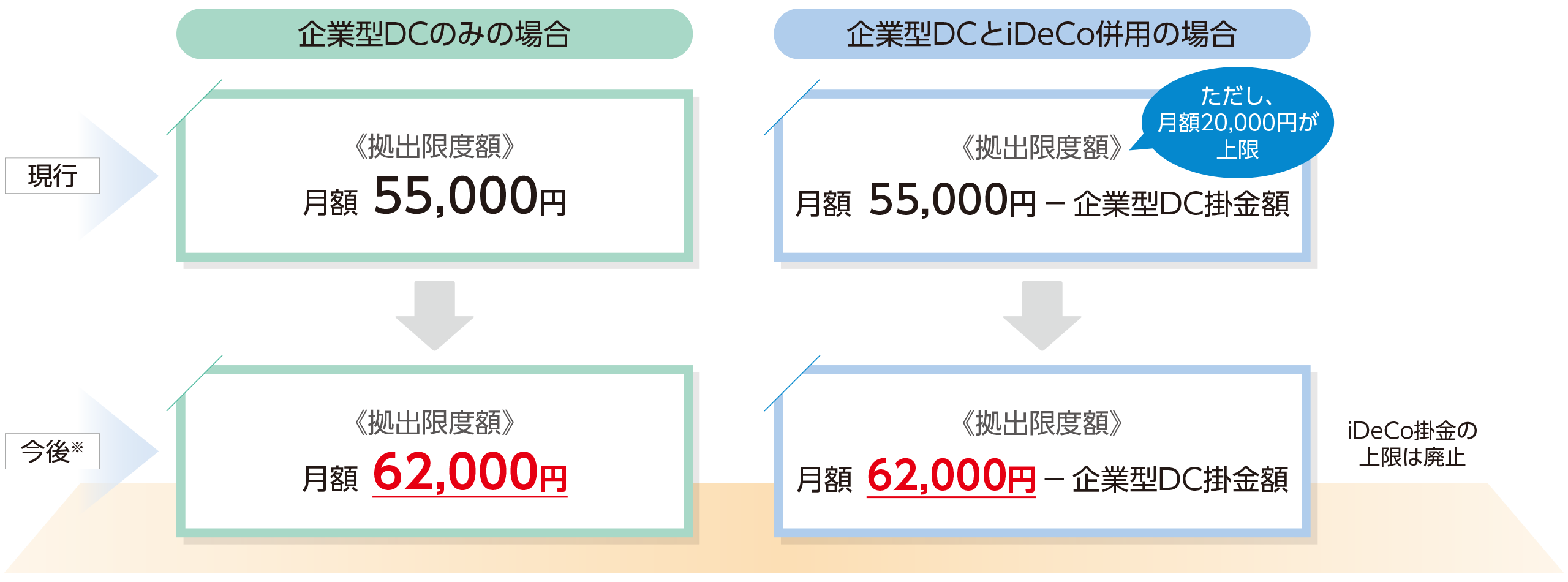

拠出限度額の引上げ(企業型DC、iDeCo):2026年12月施行

ここでは企業型DCのみに加入されている場合、また企業型DCとiDeCoを併用されている場合の拠出限度額の例を説明しています。改正を受けて、これまでの月額55,000円から、月額62,000円に引き上げられる予定です。企業型DCとiDeCoを併用されている場合、これまでは、全体の拠出限度額が月額55,000円であることに加え、iDeCoの掛金には月額20,000円という上限が設けられていましたが、今後はこの掛金上限も撤廃され、全体上限まで、より多くの金額を税制メリットを受けながら運用することが可能になります。

運営管理機関により対応時期が異なります。

出所:財務省HP「令和7年度税制改正の大綱」

(https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html)より作成

注)加入者の区分によって拠出限度額が異なります。上記は国民年金第2号被保険者の例です。

ここまでご紹介したように、私的年金制度はこれまで以上に柔軟に資産形成を進めることが出来るようになります。インフレや少子高齢化を背景に自助による資産形成に注目が集まる中、今回の改正を機に企業型DCやiDeCoの活用方法を見直してみてはいかがでしょうか?

※作成時点の情報に基づいて作成しております。今後法律改正や制度変更が行われた場合、内容が変更になる可能性があります。